Rimborso spese di ristorazione: come funziona?

Rimborso spese di ristorazione: come funziona?

Il vitto, inteso come il pasto consumato durante l’attività lavorativa, può trovare diverse modalità di gestione che hanno influssi sul trattamento fiscale e previdenziale.

Il pasto è una spesa che assume diverse connotazioni a seconda di diversi fattori:

- Chi è il fruitore

- In quale momento ne fruisce

- Dove ne fruisce

Da questi elementi vengono a crearsi situazioni differenti che portano a più possibilità di gestione dal punto di vista di reddito da lavoro ed anche reddito d’impresa.

In primis tratteremo quella che è la gestione del personale dipendente, concentrandoci e differenziando consumo del pasto in sede o in trasferta.

Se il consumo è in sede, si parlerà di mensa aziendale interna, mensa diffusa oppure riconoscimenti sostitutivi.

Se il consumo è in trasferta, si parlerà di rimborsi oppure di indennità forfettarie o miste.

Consumo del pasto in sede: mensa interna e mensa diffusa

Parlando di consumo del pasto in sede, tolte le possibilità sostitutive (buoni pasto, indennità sostitutiva di mensa) ci troviamo di fronte ad un concetto di mensa, sia essa diffusa o centralizzata.

Dal punto di vista reddituale, e quindi rivolto ai lavoratori dipendenti ed assimilati, la concessione del pasto attraverso un sistema di mensa non rientra nel reddito imponibile ai fini fiscale e previdenziali. Difatti, come affermato dall’articolo 51, comma 2, lett. c) del TUIR non concorrono a formare il reddito le somministrazioni di vitto da parte del datore di lavoro nonché quelle in mense organizzate direttamente dal datore di lavoro o gestite da terzi.

Dal punto di vista del reddito d’impresa invece come chiarito dalla circolare dell’Agenzia delle Entrate 6/E/2009 la limitazione della deduzione non si applica per le somministrazioni di alimenti e bevande nella mensa aziendale. Deducibilità quindi al 100% per i servizi di mensa che ricomprendono le spese sostenute dal datore di lavoro che riguardano l’acquisto di beni e servizi ed eventualmente quelle per la manodopera da utilizzare per la preparazione di pasti da somministrare o, nell’ipotesi in cui la mensa sia gestita da terzi, il costo relativo.

Rimborso spese vitto al lavoratore dipendente in trasferta

Analizziamo ora il pagamento del vitto legato allo spostamento del dipendente fuori dai confini del comune di lavoro, ovvero la trasferta.

Nell’ipotesi in cui il datore di lavoro opti per l’utilizzo dei rimborsi delle spese sostenute in occasione dei pasti, le cifre anticipate dai lavoratori saranno restituite previa presentazione d’idonea documentazione. Tali rimborsi (rimborsi per spese di vitto e alloggio) possono avvenire con tre differenti modalità, ognuna delle quali segue regole diverse: il rimborso spese a piè di lista, rimborso misto o rimborso forfettario.

Occorre però comprendere che, la concessione di tali rimborsi è connessa al concetto di trasferta, che presuppone che il lavoratore si sposti fuori dal comune di lavoro temporaneamente per svolgere un’attività lavorativa decisa dal datore di lavoro. Nel caso di concessione di somme al lavoratore non in occasione di trasferte le stesse saranno imponibili fiscalmente e previdenzialmente per il lavoratore e rientreranno interamente nel concetto retributivo ad esso collegato.

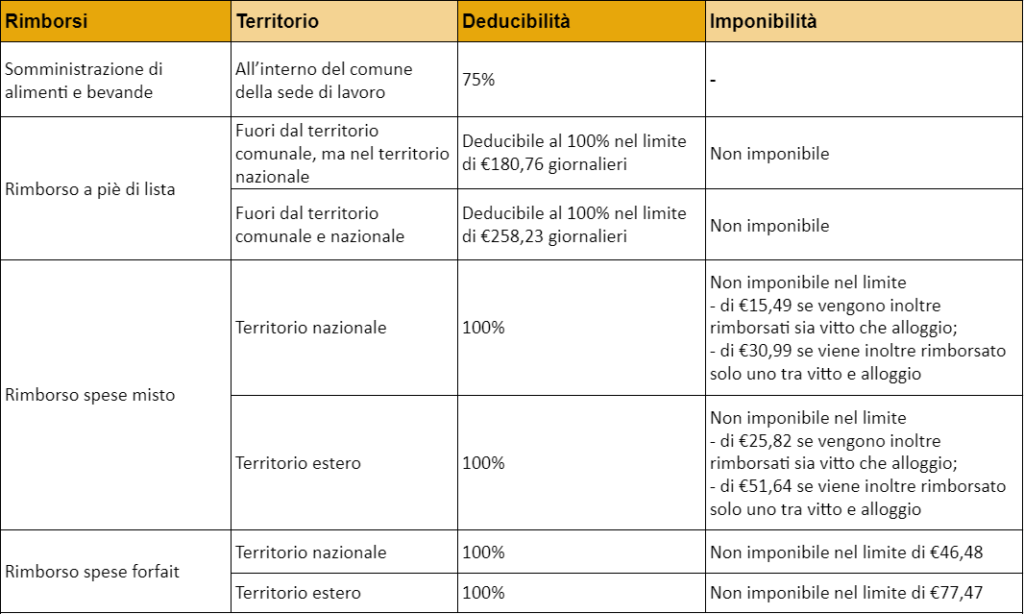

I rimborsi spese per la somministrazione di alimenti e bevande all’interno del comune della sede di lavoro, sono deducibili nella misura del 75%, come previsto dall’articolo 109, comma 5 del TUIR, mentre per le spese sostenute al di fuori del comune della sede di lavoro, la deduzione è del 100%.

Rimborso spese a piè di lista

Il rimborso spese a piè di lista (o rimborso analitico, articolo 95, comma 3 del TUIR), utilizzato per le spese di vitto sostenute per le spese effettuate fuori dal territorio comunale dai lavoratori dipendenti o collaboratori, è deducibile dai costi aziendali nel limite di €180,76 giornalieri in caso di trasferte in territorio nazionale, mentre il limite s’innalza a €258,23 per trasferte all’estero e risulta totalmente non imponibile ai fini fiscali e previdenziali.

Rimborso spese misto

Il rimborso spese misto invece prevede il rimborso analitico delle spese di vitto e alloggio e, in aggiunta, l’erogazione di un’indennità di trasferta diaria pari a €30,99 se il rimborso riguarda esclusivamente il vitto o l’alloggio, oppure pari a €15,49 se il rimborso riguarda entrambe le spese (quindi sia vitto sia alloggio). Queste cifre, al contrario del caso precedente, non prevedono dei limiti per la deducibilità ires, ma sono totalmente deducibili dal reddito d’impresa nella misura totale del costo sostenuto dal datore di lavoro.

Rimborso forfettario

Infine, il rimborso spese a forfait, prevede l’erogazione al dipendente di una cifra diaria; tale cifra è esente da imposta nel limite di €46,48 per spese sostenute in territorio nazionale e €77,47 per trasferte estere. Anche in questo caso, i costi sostenuti dal datore di lavoro sono totalmente deducibili, ma il riconoscimento d’importi maggiori alle soglie sopra citate, comporterà l’applicazione di tassazione in capo al dipendente per la cifra eccedente.